O kontroli RIO opowiedział podczas sesji burmistrz Kruszwicy. Kontrola RIO trwała kilka tygodni.

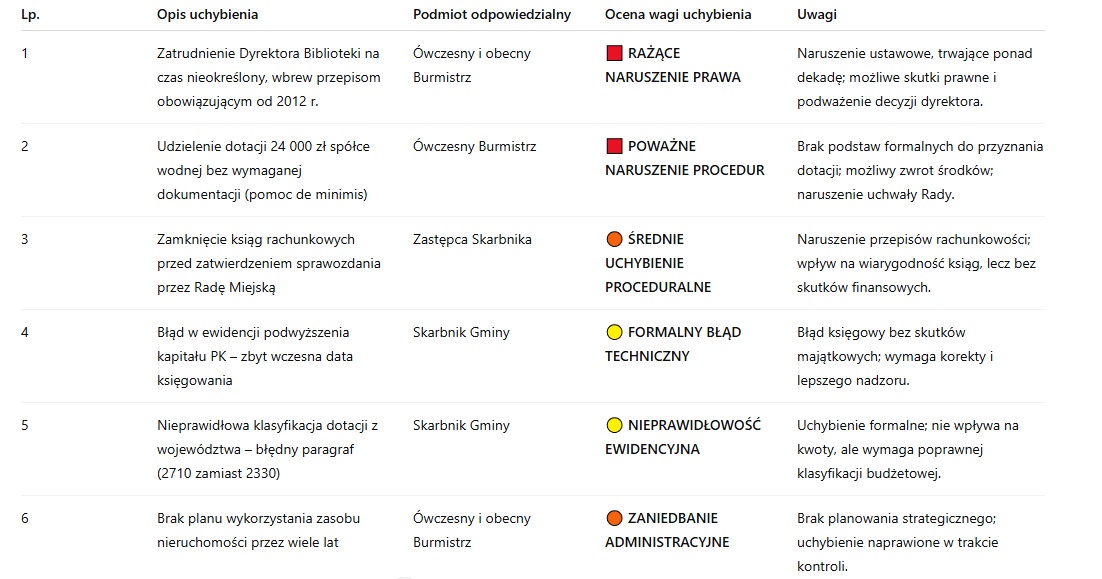

- Został nam podważony sposób zawarcia umowy z dyrektor biblioteki po zmienionych przepisach dyrektor biblioteki nie może być zatrudniony na czas określony. Zostaliśmy zobowiązni aby w ciągu 30 dni do połowy czerwca rozpisać konkurs na dyrektora biblioteki - powiedział burmistrz.

Mikołaj Bogdanowicz podkreślił, że uchybienia te nie naruszają dyscypliny finansów publicznych. Burmistrz dodał również, że dotacja celowa przyznana na spółkę wodną nie zawierała jednego z załączników i to właśnie stało się argumentem kontrolerów RIO do jej podważenia.

- Kontrola zakończyła się pozytywnie. To są drobne uwagi, które naprawimy. Urząd działa zgodnie z przepisami - dodał włodarz.

- Odpowiedzialność za powyższe ponoszą ówczesny oraz obecny Burmistrz, którzy nie podjęli czynności mających na celu zatrudnienie dyrektora samorządowej instytucji kultury na zasadach i w trybie określonym w art. 8 ustawy z dnia 31 sierpnia 2011 r. o zmianie ustawy o organizowaniu i prowadzeniu działalności kulturalnej oraz niektórych innych ustaw - czytamy w protokole RIO.

W latach 2023–2024 w Gminie Kruszwica doszło do nieprawidłowości polegającej na błędnym zaklasyfikowaniu środków budżetowych otrzymanych z Województwa Kujawsko-Pomorskiego z przeznaczeniem na udzielenie pomocy finansowej gminnej spółce wodnej. Dotacje celowe w wysokości 24 000,00 zł w 2023 roku oraz 27 000,00 zł w roku 2024 zostały ujęte w paragrafie 2710 – „Dotacja celowa otrzymana z tytułu pomocy finansowej udzielanej między jednostkami samorządu terytorialnego na dofinansowanie własnych zadań bieżących”.

Tymczasem – zgodnie z przepisami rozporządzenia Ministra Finansów w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów – właściwym paragrafem dla tego rodzaju środków jest § 2330, czyli „Dotacja celowa otrzymana od samorządu województwa na zadania bieżące realizowane na podstawie porozumień (umów) między jednostkami samorządu terytorialnego”. Błąd ten dotyczy zarówno planowania, jak i ewidencji środków, przez co zakłócona została zgodność z obowiązującą klasyfikacją budżetową.

Mimo że uchybienie to nie wpłynęło na samą wartość przyjętych środków, to stanowi naruszenie zasad poprawności ewidencji budżetowej, które są niezbędne do zachowania jednolitości i przejrzystości finansów publicznych. Regionalna Izba Obrachunkowa wskazała, że odpowiedzialność za ten błąd ponosi Skarbnik Gminy, któremu Burmistrz powierzył prowadzenie rachunkowości jednostki. Uchybienie należy traktować jako błąd merytoryczny o charakterze formalnym, który wymaga korekty i wprowadzenia skutecznych mechanizmów kontroli wewnętrznej przy klasyfikowaniu dochodów i wydatków w budżecie gminy.

- Odpowiedzialność za powyższe ponosi Skarbnik Gminy, której Burmistrz powierzył obowiązki w zakresie prowadzenia rachunkowości jednostki - czytamy w protokole.

W 2023 roku Gmina Kruszwica udzieliła Gminnej Spółce Wodnej dotacji celowej w wysokości 24 000,00 zł z naruszeniem obowiązujących zasad określonych w uchwale Nr XXXI/398/2021 Rady Miejskiej z dnia 30 czerwca 2021 r., dotyczącej trybu udzielania i rozliczania dotacji z budżetu gminy dla spółek wodnych. Kontrola przeprowadzona przez Regionalną Izbę Obrachunkową wykazała, że we wniosku o udzielenie dotacji na realizację zadania pn. „Renowacja systemu rowów szczegółowych w miejscowości Zaborowo, Głębokie wraz z odpływem do Kanału Gocanowskiego” nie zostały załączone dokumenty, których złożenie jest obowiązkowe w przypadku spółek wodnych prowadzących działalność gospodarczą. Chodzi tu przede wszystkim o dokumenty dotyczące pomocy de minimis – zaświadczenia o otrzymanej pomocy lub oświadczenia o jej braku, a także informacje wymagane przepisami rozporządzenia Rady Ministrów z dnia 29 marca 2010 r.

Złożone przez Przewodniczącego Gminnej Spółki Wodnej oświadczenie jednoznacznie wskazywało, że podmiot prowadzi działalność gospodarczą, co oznacza, że obowiązek przedstawienia wspomnianych dokumentów miał zastosowanie. Dodatkowo, zgodnie z § 4 ust. 2 cytowanej uchwały, Burmistrz miał obowiązek wezwać wnioskodawcę do uzupełnienia braków formalnych w terminie 5 dni pod rygorem pozostawienia wniosku bez rozpoznania – obowiązek ten nie został zrealizowany. Mimo ewidentnych braków formalnych i niepełnej dokumentacji, umowa dotacyjna została zawarta 30 czerwca 2023 r. przez ówczesnego Burmistrza Kruszwicy.

Tym samym doszło do udzielenia dotacji publicznej z pominięciem kluczowych warunków formalnych, co stanowi poważne naruszenie zasad przejrzystości i legalności gospodarowania środkami publicznymi. Może to rodzić ryzyko zakwestionowania dotacji przez organy nadzoru lub zobowiązania beneficjenta do jej zwrotu. W świetle przepisów o finansach publicznych oraz prawa wodnego, odpowiedzialność za powstałą nieprawidłowość ponosi ówczesny Burmistrz Kruszwicy, który jako kierownik jednostki sektora finansów publicznych był zobowiązany do nadzoru nad zgodnością przyznawania dotacji z obowiązującym prawem.

Tabelka - opracowanie na podstawie protokołu RIO z maja 2025 roku

Tabelka - opracowanie na podstawie protokołu RIO z maja 2025 rokuW wyniku przeprowadzonej kontroli Regionalna Izba Obrachunkowa stwierdziła, że Gmina Kruszwica w latach 2023–2024, jak również w latach wcześniejszych, nie opracowała gminnego planu wykorzystania zasobu nieruchomości, czym naruszyła obowiązek wynikający z art. 25 ust. 2 i 2a ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami. Zgodnie z przepisami, plan ten powinien być sporządzany na okres 3 lat i stanowić podstawę racjonalnego gospodarowania mieniem komunalnym. Jego brak uniemożliwia systematyczne planowanie działań związanych z zarządzaniem nieruchomościami gminnymi, takich jak sprzedaż, dzierżawa, wynajem czy inwestycje.

Za powstałe uchybienie odpowiedzialność ponoszą zarówno ówczesny, jak i obecny Burmistrz Kruszwicy, który zgodnie z art. 25 ust. 1 ustawy pełni funkcję gospodarza gminnego zasobu nieruchomości i ma obowiązek opracowywania wspomnianego planu. Zaniechanie jego przygotowania stanowi istotne uchybienie administracyjne w zakresie planowania strategicznego i gospodarczego.

Dopiero w trakcie trwania kontroli, zarządzeniem Nr 39/25 z dnia 24 lutego 2025 r., Burmistrz przyjął plan na lata 2025–2027, co doprowadziło do przywrócenia zgodności z obowiązującymi przepisami. W związku z tym Regionalna Izba Obrachunkowa odstąpiła od sformułowania formalnego wniosku pokontrolnego w tej sprawie. Niemniej jednak sam fakt długoletniego braku planu wskazuje na zaniedbanie w zakresie obowiązków zarządczych i konieczność usprawnienia pracy służb odpowiedzialnych za gospodarowanie mieniem gminnym, a także wdrożenia działań zapobiegających powstawaniu podobnych nieprawidłowości w przyszłości.

W wyniku kontroli przeprowadzonej przez Regionalną Izbę Obrachunkową w Bydgoszczy stwierdzono, że w Urzędzie Miejskim w Kruszwicy doszło do nieprawidłowości polegającej na przedwczesnym dokonaniu ostatecznego zamknięcia części ksiąg rachunkowych za rok 2023, jeszcze przed zatwierdzeniem sprawozdania finansowego przez Radę Miejską. Zgodnie z obowiązującymi przepisami ustawy o rachunkowości, zamknięcie ksiąg może nastąpić dopiero po zatwierdzeniu sprawozdania finansowego przez organ stanowiący, czyli w tym przypadku przez Radę Miejską.

Tymczasem księgi oznaczone m.in. jako „Budżet Gminy”, „Dochody czynszowe”, „Dochody – rachunek pomocniczy”, „Fundusz socjalny budżetu”, „Gmina – rozliczenia z tytułu VAT”, „Kaucje – wadia”, „Opłata za gospodarowanie odpadami” oraz „Zadania zlecone” zostały ostatecznie zamknięte już 25 marca 2024 r. Dopiero trzy miesiące później, 27 czerwca 2024 r., Rada Miejska w Kruszwicy przyjęła uchwałę Nr IV/18/2024 zatwierdzającą sprawozdanie finansowe i sprawozdanie z wykonania budżetu. Oznacza to, że zamknięcia dokonano z wyprzedzeniem, co narusza wymogi formalne w zakresie prowadzenia rachunkowości i może prowadzić do nieprawidłowości w zakresie późniejszych korekt lub uzupełnień danych księgowych. Za stwierdzoną nieprawidłowość odpowiedzialność ponosi Zastępca Skarbnika, która dokonała zamknięcia ksiąg i której Burmistrz powierzył prowadzenie rachunkowości w jednostce. Uchybienie to, choć nie nosi znamion świadomego działania na szkodę finansów publicznych, świadczy o niedostatecznym nadzorze i braku zachowania procedur, które mają kluczowe znaczenie dla rzetelności sprawozdawczości finansowej jednostki samorządu terytorialnego.

Podwyższenie kapitału zakładowego PK z formalnym błędem technicznym

Podczas kontroli stwierdzono, że w 2023 roku Gmina Kruszwica błędnie ujęła w księgach rachunkowych operację gospodarczą dotyczącą podwyższenia kapitału zakładowego Przedsiębiorstwa Komunalnego w Kruszwicy sp. z o.o. o łącznej wartości nominalnej 709 500,00 zł. Wydarzenie to zostało zaksięgowane na koncie 030 „Długoterminowe aktywa finansowe” z datą 31 października 2023 r., mimo że zgodnie z przepisami ustawy o rachunkowości, właściwą datą ujęcia operacji powinien być dzień dokonania wpisu do Krajowego Rejestru Sądowego, tj. 30 stycznia 2024 r.

Zgodnie z wyjaśnieniami złożonymi przez Skarbnika Gminy, nieprawidłowość ta powstała wskutek niedopatrzenia pracownika, a jej przeoczenie przez samego Skarbnika miało związek z krótkim czasem, jaki upłynął od momentu objęcia przez niego stanowiska. Mimo że błąd ten nie miał bezpośrednich skutków finansowych, narusza on zasady prawidłowej ewidencji księgowej i może wpływać na wiarygodność sprawozdań finansowych jednostki. Odpowiedzialność za uchybienie ponosi Skarbnik Gminy, zgodnie z powierzonym mu zakresem obowiązków i odpowiedzialności służbowej.

[ZT]43195[/ZT]

[ZT]43191[/ZT]

0

0

0

0

0

0

0

0

0

0

0

0

WolneMedia12:11, 17.06.2025

WolneMedia12:11, 17.06.2025

Jak w każdym normalnym przedsiębiorstwie za naruszenie przepisów jak również nie egzekwowanie zaleceń po kontrolnych osoby odpowiedzialne powinny zostać ukarane. No ale to dotyczy przedsiębiorstw normalnych a nie jednostek typu UM, w których to jeszcze są wręczane ordery.... Kiepsko to wygląda Panie były i obecny Kruszwicki Włodarzu. Ale co tam igrzyska są najważniejsze.

Kruszwica pod lupą RIO:

Jak w każdym normalnym przedsiębiorstwie za naruszenie przepisów jak również nie egzekwowanie zaleceń po kontrolnych osoby odpowiedzialne powinny zostać ukarane. No ale to dotyczy przedsiębiorstw normalnych a nie jednostek typu UM, w których to jeszcze są wręczane ordery.... Kiepsko to wygląda Panie były i obecny Kruszwicki Włodarzu. Ale co tam igrzyska są najważniejsze.

WolneMedia

12:11, 2025-06-17

Krówki, filmiki, bombonierki i inne. Na co idą środki z

Jadę rowerem w koło Gopła i myślę sobie, mamy gotowy produkt, dlaczego nikt się tym nie zajmie. To jest właśnie promocja, a nie jakieś bzdury bez znaczenia

Koko

10:13, 2025-06-17

Krówki, filmiki, bombonierki i inne. Na co idą środki z

Te krówki to oczywiście można kupić w sklepie? No bo po co komu takie cukierki, których nie można kupić

Makato

10:07, 2025-06-17

Krówki, filmiki, bombonierki i inne. Na co idą środki z

1 minuta 24 sekundy = 60 + 24 = 84 sekundy 1000 zł 84 sekundy ≈ 11 , 90 zł za sekundę 84 sekundy 1000 zł ≈11,90 zł za sekundę Odpowiedź: jedna sekunda kosztuje około 11,90 zł.

kosmos :)

10:00, 2025-06-17